新闻Position

你的位置:开云体育·开云官方网站 - 开云体育(中国) > 新闻 > 体育游戏app平台数据可得性及模子妥贴性较高-开云体育·开云官方网站 - 开云体育(中国)

发布日期:2026-04-16 08:01 点击次数:111

登录新浪财经APP 搜索【信披】稽察更多考评品级

◇ 作家:嘉实基金ESG投研厚爱东谈主 韩晓燕

嘉实基金ESG分析师 刘海玉

◇ 本文原载《债券》2025年1月刊

摘 要

刻下投资者对环境、社会和贬责(ESG)的怜爱进程抑遏升迁。本文分析了信用债刊行东谈主ESG发达与其债券到期收益率、信用利差、爽约率之间的关联性,发现ESG发达尤其是贬责维度评分与债券投资枢纽风险收益筹办存在较大关联性,并具有前瞻性。基于此,本文对债券市集各参与方深化ESG实践建议建议。

枢纽词

ESG评分 债券到期收益率 信用利差 爽约率

相关布景与真谛

在群众规模内,环境、社会和贬责(ESG)对债券市集的影响一经成为温雅的焦点,ESG成分缓缓成为评估企业狡计可捏续性和永恒投资价值的紧迫维度。债券行为一种紧迫的融资器用,其刊行和投资有筹办越来越受到ESG成分的影响。

相关骄贵,精良的ESG管制水平故意于管控风险、提高企业市集信誉,从而缩小融资成本、加多投资答复,并在债券市集上得回更好的发达。Jang(2020)相关韩国公司债券数据发现,ESG评分较高的企业大要得回较低的融资成本。Kim(2021)的相关标明,精良的ESG发达对企业盈利才气有正面影响,而且频繁对企业信用评级有正面影响。

具体到ESG的各个维度,环境(E)、社会(S)和贬责(G)成分分别对债券市集产生不同影响。环境成分主要通过影响企业的运营遵守和风险管制来证实作用。张锦涛等(2024)相关合计,提高环境效益信息泄漏齐备度大要有用缩小绿色债券融资成本。社会成分通过升迁企业的社会背负感和职工散漫度来升迁企业的里面妥贴性和外部形象。Guo(2023)相关2013—2017年我国A股上市公司发现,其企业社会背负的泄漏显赫缩小归还券融资成本。贬责成分则是通过改善企业的贬责结构和里面适度机制来缩小信息分歧称和管制风险,从而提高企业的透明度和信费用。周宏等(2018)的实证历练收尾骄贵,精良的公司贬责大要通过改善公司事迹减少管制者与投资者之间的信息分歧称,从而缩小债券的信用利差。

下文将对我国信用债刊行东谈主ESG发达与债券投资风险收益筹办的关联性进行分析,量化ESG各维度对债券投资的影响,以匡助投资者更全面地了解公司的可捏续狡计情景,构建各样化的投资组合,缩小全体投资风险。

债券投资筹办中式与数据开端

为分析债券刊行东谈主ESG发达与债券风险收益筹办之间的干系,笔者基于嘉实基金ESG评价体系对3636家公募信用债刊行东谈主自2017年以来的ESG评分进行测试,分析和历练ESG评分与其到期收益率(YTM)、信用利差、债券爽约率等筹办之间的关联性。

(一)债券投资筹办中式

一是YTM,代表了投资者捏有一只债券至到期时可得回的年化收益率,用来计算债券投资迷惑力。除了宏不雅和市集成分的结伴影响外,债券刊行东谈主的信用情景是对YTM产生最大影响的成分。一般来说,信用风险越高,刊行东谈主就需要承担越高的融资成本,YTM也越高。

二是信用利差,即企业债券YTM与无风险收益率之间的差值,是用于抵偿信用风险的收益率,不错很好地度量风险与收益的匹配进程。刊行东谈主的信用风险越高,购买方条件的风险抵偿就越多,信用利差也越大。

三是债券爽约率。我国在2014年出现首只公募债券爽约,连年来爽约主体数目缓缓攀升,不乏AAA级信用债出现爽约的情况。债券爽约率响应了市集上债券爽约的频率和进程,是描摹债券市集信用风险最平直、最紧迫的筹办。

将上述三个筹办相结合,不错为债券投资者提供债券收益和风险层面的评估框架。

(二)数据开端

本文所选ESG数据开端于嘉实基金发债企业ESG评分,隐敝规模是具有存续期债券的信用债刊行东谈主。该评分体系鉴戒国番邦内主流ESG标准及评价体系,并基于中国市集的适用性和投资关联性原则筛选筹办,共有3个一级筹办、8个二级筹办、朝上120个三级筹办,计算公司在要害ESG议题上所面对的风险、机遇及管制才气1,评分隐敝A股、港股上市公司及存续期债券刊行主体。

嘉实基金对债券刊行东谈主主体层级的ESG评分可讲究到2017年1月,并按季度进行更新。连年来,该ESG评价收尾趋于妥贴,并具备区分度,ESG总分及单维度分数大要呈正态踱步。其中,贬责维度得回高分的企业数目较多;社会维度逼近度较高,中游企业最多;环境维度低分企业较多。

债券YTM、信用利差、债券爽约率等数据开端于万得(Wind)。

实证历练与收尾分析

G是E、S、G三个维度中最早被债券投资者温雅的规模,关联的企业泄漏的标准性和透明度较高。嘉实ESG评分中对债券刊行东谈主的G评分可讲究到2017年,每季度更新一次,数据可得性及模子妥贴性较高,因此笔者起初对债券刊行东谈主贬责维度进行分析。

(一)贬责维度评分对债券风险收益筹办关联性及最初性测试

笔者使用2017—2023年嘉实G维度季频评分数据,与债券YTM、信用利差、爽约率进行关联性测试。

1.G评分对YTM、信用利差、爽约率的分层测试

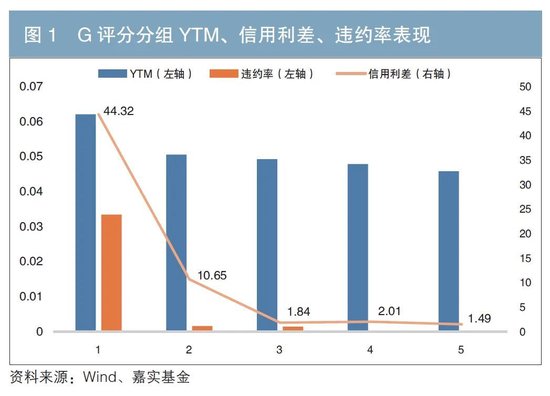

在每一个时代截面上,根据嘉实G维度评分的高下对通盘发债企业进行排序,并从低到高档分为5组,横轴为根据G评分永诀的组别,1为评分最低20%组,5代表评分最高20%组(以下均按此表情分组,不再赘述)。纵轴为每组刊行东谈主所刊行的存续期债券的YTM、信用利差、爽约率均值,分层测试收尾如图1所示。

图1骄贵,G评分与YTM、信用利差、爽约率都存在负关联干系,即G评分较低组的平均YTM、信用利差和爽约率显赫高于G评分较高组,并具有较好的区分度。在此基础上,笔者对G评分在时代上的最初性进行进一步历练。

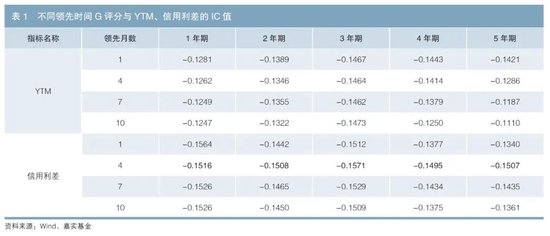

2.不同最初时代G评分与YTM、信用利差的信息总计(IC值)影响测试

从诈欺角度,投资者更想了解G评分是否对债券YTM、信用利差变化具有前瞻性,因此需要测试当期G评分与将来YTM、信用利差的关联干系。IC值可用于计算两个筹办之间的关联性。为了放置期限利差成分的搅扰,笔者对1~5年期每个到期期限的债项YTM、信用利差分别进行检测,狡计G评分排行与1、4、7、10个月后债券YTM、信用利差排行的IC值,收尾如表1所示:不同到期年限债券的IC富余值均随最初时代的加多而着落,且到期年限越长,着落趋势越昭着;G评分与不同最初月份的债券YTM依然呈现较显赫的负关联干系,展现了对YTM的瞻望才气;不同到期年限债券刊行东谈主G评分与信用利差之间呈现较显赫的负关联干系,其中最初4个月对信用利差的瞻望遵守最好。

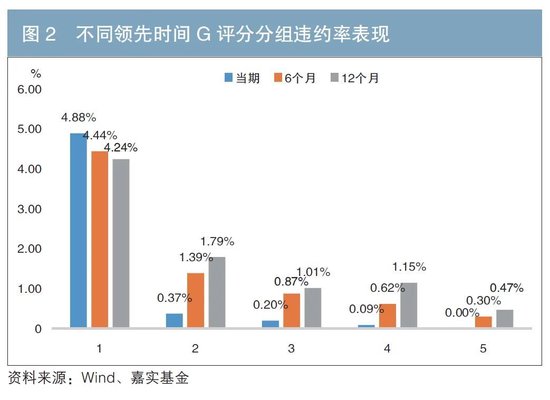

3.G评分对债券爽约率的前瞻性分析

以上分析骄贵,刊行东谈主的G评分越低,爽约率越高,因此进一步探索G评分对债券爽约是否有预警作用。将刊行东谈主样本按照G评分从低到高档分为5组,横轴为根据G评分永诀的组别,纵轴为每组平均爽约率。不雅察G评分在当期、最初6个月、最初12个月的情况下对债券爽约率的区分进程,收尾如图2所示:债券爽约事件主要逼近于G评分较低的刊行东谈主,单调性精良;跟着最初日历的延伸,区分度有所缩小,但仍然大要体现单调性。由此可见,将刊行东谈主的G评分纳入考量不错升迁对债券爽约的瞻望才气,更好地管控信用风险。

(二)ESG评分与YTM、信用利差、爽约率的分层测试

跟着国外、国内ESG关联计策的密集出台,债券市集和投资者的温雅点从传统的贬责和信用评估渐渐膨胀到环境、社会等方面。国内发债企业也开动怜爱ESG全体管制和信息泄漏。笔者发现,夙昔两年,发债企业在环境和社会维度的信息泄漏和数据可得性均有所改善,初具分析基础,因此对3636家书用债刊行东谈主2023年以来的嘉实ESG全维度数据进行进一步分析。

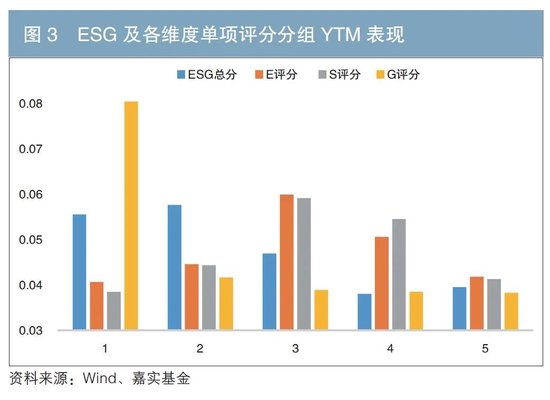

1.刊行东谈主ESG评分与其信用债YTM均值关联性历练

笔者历练信用债刊行东谈主ESG及各维度评分与将来一个月内各债项平均YTM之间的关联性。将刊行东谈主样本按照ESG总分及E、S、G单维度评分分别从低到高档分为5组,横轴为根据评分高下永诀的组别,纵轴为每组平均YTM,收尾如图3所示。不错看出,YTM随ESG总分的提高而着落,其中,G评分越低,债项收益率相对排行越高,全体单调性精良;E评分、S评分莫得昭着趋势。可见,刊行东谈主ESG总分与YTM的负关联性主要受G评分驱动。

2.刊行东谈主ESG评分与其信用利差均值关联性历练

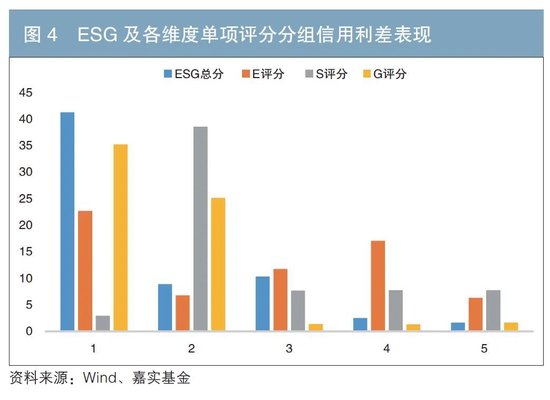

笔者历练信用债刊行东谈主ESG及各维度评分与各债项平均信用利差之间的关联性。历练按次同上述YTM历练,横轴为组别,纵轴为每组的平均信用利差,收尾如图4所示。不错看出,信用利差随刊行东谈主ESG评分的提高而着落,且单调性精良。分项来看,刊行东谈主G评分越低,信用利差越高,且G评分最低组的信用利差与其他组别有昭着互异,而E评分、S评分无此趋势。可见,ESG评分与信用利差的负关联性主要受G评分驱动。

3.刊行东谈主ESG评分与其信用债爽约率均值关联性历练

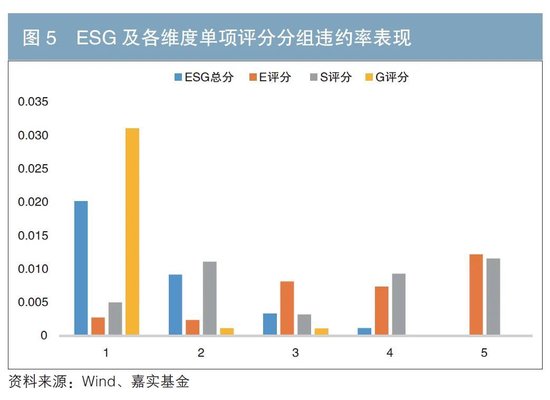

笔者历练信用债刊行东谈主ESG及各维度评分与爽约率之间的关联性。历练按次同上述YTM测试,横轴为组别,纵轴为各组平均爽约率,收尾如图5所示。不错看出,爽约率随刊行东谈主ESG评分的提高而着落,且单调性精良。其中,G评分最低组的爽约率显赫高于其他组,G评分较高的两组2023年以来均未发生过爽约,而E评分、S评分无交流趋势。可见,ESG评分与爽约率的负关联性主要受G评分驱动。

论断与建议

(一)主要论断

从上文测试收尾不错得到以下论断。一是和E评分、S评分比拟,G评分与债券YTM、信用利差、爽约率呈现更强的负关联性;二是不同到期期限信用债YTM、信用利差与其债券刊行东谈主G评分显赫负关联,且单调性精良;三是G评分显赫最初债券风险收益筹办,有用性跟着最初时代窗口的拉长而缩小,但总体仍保捏显赫;四是债券爽约事件主要逼近于G评分较低的刊行东谈主,G评分与债券爽约率负关联,且具有事先请示作用。

本文通过实证分析来揭示债券刊行东谈主ESG发达与枢纽债券投资筹办之间的关联性。收尾标明,ESG发达,尤其是贬责维度发达,对企业的融资成本和爽约风险具有显赫影响。精良的公司贬责不仅有助于提高企业的公信度和标准性,还大要缩小管制层的代理风险,减少潜在的财务不当行径。天然本相关中E评分和S评分与债券风险收益筹办的关联性相对较弱,但笔者合计,环境和社会维度信息响应了企业分娩狡计对环境和社会的外部性,将越来越受到监管层和投资者的怜爱,将来对债券投资收益和风险的影响也将越来越大,值得投资者捏续温雅。

(二)关联建议

对于鼓舞国内固收投资规模ESG理念的发展,笔者合计需要深化以下方面使命。

1.鼓舞债券刊行东谈主完善ESG信息泄漏和管制

跟着债券市集各参与方对ESG理会的加深,债券刊行东谈主正面对越来越高的ESG信息泄漏需求。发债企业应相识到ESG信息泄漏的紧迫性,将其行为升迁企业形象、迷惑投资者的枢纽技艺,依期发布ESG讲明,相关国表里有影响力的ESG评级和泄漏标准,结合自己情况和需求丰富泄漏施行。

在管制升迁方面,企业需要建立完善的ESG管制体系,确保ESG实践险恶国内、国外标准,并通过里面培训和外部研究升迁ESG管制水平,更好地管控风险。企业还应积极响应投资者需求,抑遏优化ESG实践。此外,企业应温雅自己ESG评级,积极展示在可捏续发展方面的上风,提高在债券市齐集的竞争力。

2.完善固收ESG关联标准

ESG数据不及仍是制约固收ESG投资的紧迫成分。中国证监会、沪深交游所一经针对上市公司出台了结伴的可捏续信息泄漏要乞降标准,极大鼓舞了上市公司ESG信息泄漏率和信息泄漏质地的升迁。比拟之下,债券刊行东谈主可捏续信息泄漏率较低,泄漏质地缭乱不皆,给刊行东谈主ESG评估和投资分析形成不容,制约了固收ESG投资的发展。期待监管机构制定和完善针对发债企业的可捏续信息泄漏标准和携带,饱读吹债券刊行东谈主进行可捏续信息泄漏,从而完善固收投资所需的ESG数据和评价体系等。同期,建议在ESG计策制定中积极参与国外互助,促进国表里ESG标准的贯串和互认,畅通ESG成本国外流通渠谈。

3.鼓舞固收ESG投资整合

ESG将投资中难以整理、难以形成体系、难以量化的筹办进行整合,提供了更永恒和可捏续发展的视角,为现存投资体系提供了紧迫补充。ESG评分为寻求永恒价值投资的投资者提供了新的器用,将可捏续投资和风险管制升迁到新的高度。投资机构应怜爱对债券刊行东谈主的ESG评估,将ESG成分系统性纳入固收投资中。

基于上文分析,ESG十分是贬责维度对刊行东谈主的财务绩效有紧迫影响,ESG风险可能转动为信用风险。投资者应积极探索将ESG成分纳入信用分析、组合构建和风险管制全经过。具体表情不错是在投资有筹办过程中单独参考具有公信力的第三方ESG或自有ESG评价,或者在信用评估中镶嵌第三方或自有ESG评价。如中债估值中心已推出全面隐敝中国债券市集公募信用债刊行东谈主的ESG评价体系和指数等投研复旧器用,有用助力投资机构进行ESG数据分析处理、ESG评估框架搭建、ESG投资策略推行等,共同复旧通盘这个词行业的标准化发展。

4.探索将ESG纳入传统信用评级体系

信用评级是债券市集的紧迫元素,对债券订价有决定性作用。传统信用评级主要温雅企业的财务情景和偿债才气。跟着可捏续理念的发展,ESG成分在评估企业信用风险中的作用日益突显。2024年4月,中国东谈主民银行合并国度发展矫正委等部委发布了《对于进一步强化金融复旧绿色低碳发展的指导见解》,其中建议饱读吹信用评级机构建立健全针对绿色金融居品的评级体系,复旧信用评级机构将ESG成分纳入信用评级按次与模子。这一举措不仅大要为投资者提供更全面的信用风险评估,也能倒逼发债企业怜爱ESG实践。

国表里评级机构一经尝试将ESG成分纳入评级模子中,但当今受制于发债企业的ESG意志不彊、尚未强制条件及评级机构付费格局局限等成分,评级机构对ESG的诈欺尚处于较浅层面。建议监管机构和评级机构互助开展真切相关,包括怎么量化ESG成分对信用风险的影响,以及怎么瞎想平允有用的评级按次等,将ESG成分系统整合到信用评级体系中。

总而言之,探索可捏续发展的旅途任重谈远。各参与方应共同以ESG为器用,齐全风险管制、价值创造、可捏续发展三重标的。

注:

1.其环境主题包含环境风险骄贵、浑浊贬责、天然资源和生态保护等方面,社会主题包含东谈主力成本、居品和行状质地、社区建树和孝顺等方面,贬责主题由公司贬责结构和贬责行径两方面组成。

参考文件

[1]张锦涛,李洵. 环境效益信息泄漏齐备度对绿色债券融资成本影响的实证相关[J]. 债券,2024(9). DOI: 10.3969/j.issn.2095-3585.2024.09.019.

[2]周宏,周畅,林晚发,等. 公司贬责与企业债券信用利差——基于中国公司债券2008-2016年的劝诫凭据[J]. 司帐相关, 2018(5).

[3]GUO M, ZHENG C, LI J, et al. Corporate social responsibility and debt financing cost: evidence from China[J]. Environment, Development and Sustainability, 2024.

[4]JANG G Y, KANG H G, LEE J Y, et al. ESG scores and the credit market[J]. Sustainability, 2020, 12.

[5]KIM S, LI Z F. Understanding the impact of ESG practices in corporate finance[J]. Sustainability, 2021, 13.

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵念念远 体育游戏app平台

Powered by 开云体育·开云官方网站 - 开云体育(中国) @2013-2022 RSS地图 HTML地图